�����^�cһ�[��

1.���c�����R���������ⲿ���_�����������࣬�B�ӚW�����鐺����������Ј����U��w��������ָ�̾������з��ͣ��������ϝqڅ�ݲ�����������S�ַ��ƫ���˼·�����

2.����9�½�(j��ng)��ǰհ��(sh��)��(j��)������������(li��n)����ϯ�U�����ȶ�λ�نT�l(f��)�혷�^�vԒ���������Ԫָ��(sh��)���ݷ��������S����ڻ��Ԍ��Љ�������S�ַ��ƫ��˼·��

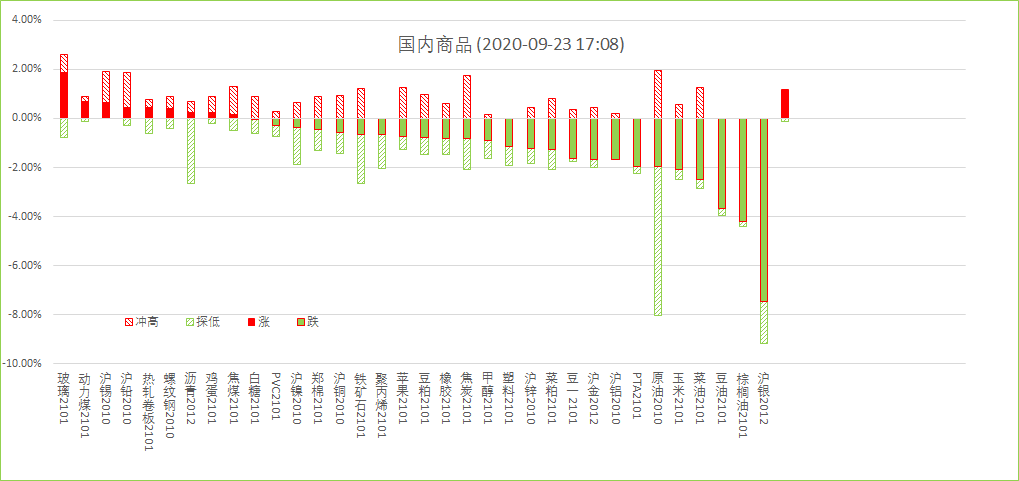

3.�̓r���o��ɫ������ܻ����m(x��)�ײ��\���������Ʒ���m�г��������������j�ݲ�������������������������������a(ch��n)�I(y��)����m(x��)���������p�z�����^�������������ϩ�N���g(sh��)��Љ���С����̽��������״��ڃr������2000-2050�c�^(q��)�g������������������LPG���棬��ʎ������������������δ�_����������ط����������ԭ�ɔ_�̶ȵͣ��S�ֵ�λխ����ʎ�����

4.�������������͡��ؙ��ͷքe������9000����7000��6000�P(gu��n)��������(ji��)ǰ�@�����ۉ����Դ�ጷ���������P(gu��n)ע��������������Mչ����������Ј��Ŀֻ���w��ጷ��M�̣��p��(ji��)ǰ�̾���Ͷƫ�՞���������p�ɸ�λ�S����ʎ����������

5.�����Ј��ֻ���w�������������������(sh��)��Ʒ�ʬF(xi��n)�µ�֮�������F�V���ݼy���������̿�Ճ�(n��i)�����λز�֧��λ�S����������Ҫ�ܻ����Ƽs�������A�Ε�����������h�Նο��m��ֹӯ�������ú����ú�ͼ��A�������������������F(xi��n)�����������S��֔��ƫ��˼·���

6.�W���և������鷴���������ٴη��i�����U��wռ���L���������Ԫָ��(sh��)����վ��94�P(gu��n)��������^�h(hu��n)������ƫ��������ڻ��������M�����A�ڟo�����F(xi��n)�ĵ���r�£����~�Ϸ������^�������

�¼oԪ��؛Ͷ�Y��(n��i)�������y����֬�I(l��ng)���������������A�I(l��ng)�q��Ʒ

�K���W(w��ng)���� 32030202000362̖|���W(w��ng)վ��֧��

�K���W(w��ng)���� 32030202000362̖|���W(w��ng)վ��֧��